De provincie Noord-Holland kent de volgende provinciale belastingen en heffingen:

- Belastingen: betalingen voor de uitvoering van collectieve vormen van dienstverlening met een algemeen belang. De provincie kent provinciale opcenten op de hoofdsom van de motorrijtuigenbelasting. De opbrengst van deze belasting is een algemeen dekkingsmiddel.

- Heffingen: betalingen voor de uitvoering van publiekrechtelijke dienstverlening, die verband houden met collectieve voorzieningen. In de provincie Noord-Holland de grondwaterheffing.

- Rechten: betalingen voor individuele dienstverlening van overheidsdiensten van publiekrechtelijke aard. De provincie Noord-Holland kent leges en overige rechten .

Naast de hier genoemde provinciale belastingen en heffingen kent de provincie Noord-Holland ook de nazorgheffing gesloten stortplaatsen. Het betreft hier een heffing die verband houdt met collectieve voorzieningen.

Bij besluit van Gedeputeerde Staten van 21 december 1999 is het Fonds nazorg gesloten stortplaatsen opgericht (1999/30499). Het fonds is op grond van artikel 15.47 Wet milieubeheer een rechtspersoon en Gedeputeerde Staten zijn belast met het beheer ervan. In het fonds worden de belastingopbrengsten verantwoord, die door de provincie zijn geïnd. Hiertoe hebben Provinciale Staten op 29 maart 1999 de Verordening op de heffing en invordering van de nazorgheffing stortplaatsen provincie Noord-Holland 1999 vastgesteld.

Belastingen: opcenten motorrijtuigenbelasting

De motorrijtuigenbelasting wordt geheven over het bezit van een motorvoertuig. De heffing en inning van de motorrijtuigenbelasting, waarop de provinciale opcenten meeliften, verzorgt de belastingdienst. Bovenop de motorrijtuigenbelasting betalen houders van personenauto’s en motoren 'provinciale opcenten'. De provincies stellen het opcenten tarief vast, en zijn daarbij gehouden aan het door het Rijk bepaalde wettelijk maximum. Het huidige wettelijk maximum bedraagt voor 2021 116,8 (Provinciewet artikel 222, 2 de lid). Dit bedrag wordt jaarlijks geïndexeerd met het inflatiecorrectiecijfer. Het maximum opcententarief voor 2022 wordt in augustus/september van dit jaar bekendgemaakt. Het huidige tarief (2021) in de provincie Noord-Holland bedraagt 67,9. In het coalitieakkoord 'Duurzaam doorpakken!' is opgenomen dat het tarief opcenten motorrijtuigenbelasting niet wordt verhoogd.

De provincie Noord-Holland heft sinds 2001 het laagste opcententarief. Onderstaand overzicht geeft inzicht in de tarieven opcenten per provincie. Hierbij wordt aangetekend dat de tarieven voor 2022 voorlopig zijn en gebaseerd zijn op de beschikbare informatie per ultimo mei 2021. Voor de provincie Noord-Holland is bij de berekening van de opbrengst uitgegaan van het thans geldende tarief opcenten van 67,9.

Provincie | 2020 | 2021 | 2022 |

|---|---|---|---|

Drenthe | 92,0 | 92,0 | 92,0 |

Flevoland *) | 80,6 | 81,4 | 81,4 |

Friesland | 87,0 | 87,0 | 87,0 |

Gelderland | 87,2 | 89,5 | 90,0 |

Groningen | 91,8 | 93,3 | 94,8 |

Limburg | 77,9 | 77,9 | 79,4 |

Noord-Brabant | 78,0 | 78,4 | 79,6 |

Noord-Holland | 67,9 | 67,9 | 67,9 |

Overijssel | 79,9 | 79,9 | 79,9 |

Utrecht | 73,6 | 74,9 | 76,1 |

Zeeland *) | 89,1 | 89,1 | 89,1 |

Zuid-Holland | 90,4 | 90,4 | 90,4 |

Gemiddeld | 83,0 | 83,5 | 84,0 |

Maximum tarief | 115,0 | 116,8 | nnb ** |

*) betreft tarief opcenten 2021

**) het maximum tarief voor 2022 is op dit moment nog niet bekend

Aantal leasevoertuigen in Noord-Holland

Sinds 2016 werkt een verandering in de provinciale belastinggrondslag (denk bijvoorbeeld aan de verhuizing van een grootwagenparkhouder/leasebedrijf naar een andere provincie) direct en egaliserend door in de verdeling van het provinciefonds. Onderstaand overzicht geeft inzicht in de ontwikkeling van het aantal leasevoertuigen in Nederland en in de provincie Noord-Holland. De stijging van het aantal leasevoertuigen in 2019 is het gevolg van de verhuizing van een leasemaatschappij van de provincie Flevoland naar Noord-Holland (circa 60.000 voertuigen).

Aantal leasevoertuigen in Noord-Holland

Noord-Holland | 31-12-2017 | 31-12-2018 | 31-12-2019 | 31-12-2020 |

|---|---|---|---|---|

GWH | ||||

Personenauto's | 78.944 | 90.903 | 166.783 | 154.179 |

Motoren | 117 | 129 | 76 | 77 |

79.061 | 91.032 | 166.859 | 154.256 | |

Particulieren | ||||

Personenauto's | 26.370 | 32.814 | 41.082 | 51.026 |

Motoren | 12 | 5 | 20 | 40 |

26.382 | 32.819 | 41.102 | 51.066 | |

Totaal | 105.443 | 123.851 | 207.961 | 205.322 |

Overzicht aantal leasevoertuigen in Noord-Holland (2017-2020)

Aandeel Noord-Holland | 31-12-2017 | 31-12-2018 | 31-12-2019 | 31-12-2020 |

|---|---|---|---|---|

Aandeel PNH in totaal aantal leasevoertuigen bij GWH's in Nederland | 15,0% | 16,3% | 29,1% | 28,3% |

Aandeel PNH in totaal aantal leasevoertuigen van particulieren in Nederland | 19,3% | 18,3% | 18,0% | 19,6% |

Aandeel PNH op totaal aan leasevoertuigen in Nederland | 15,8% | 16,7% | 25,9% | 25,5% |

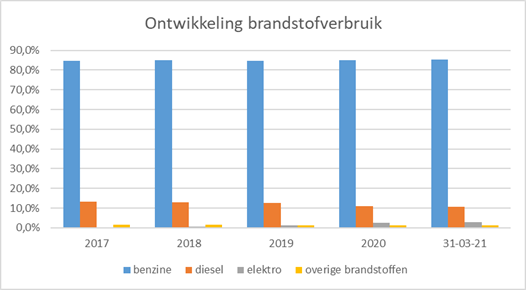

Ontwikkeling brandstofgebruik voertuigen

De rijksoverheid heeft bepaald dat voor plug-in hybride auto’s met een CO 2 -uitstoot van niet meer dan 50 gr/km de MRB (en opcenten) tot en met 2024 de helft van het reguliere tarief bedraagt. Voor voertuigen met alleen een elektromotor of met waterstofverbranding is men geen motorrijtuigenbelasting verschuldigd. Onderstaand overzicht geeft de ontwikkeling aan in het soort brandstof van de voertuigen (inclusief motoren) vanaf 2017 tot en met het 1 ste kwartaal 2021.

Grafiek brandstofverbruik 2017-2021

Op basis van de gewichtsuitdraai per 1 januari 2021 wordt door de belastingdienst de zogenoemde 'theoretische' opbrengst provinciale opcenten voor 2021 verwacht van € 225,1 miljoen (personenauto’s € 223,7 miljoen en motoren € 1,4 miljoen). Het Rijk stelt (hybride) elektrische auto’s in de periode 2021-2024 (gedeeltelijk) volledig vrij van motorrijtuigenbelasting. De voorgestelde stimuleringsmaatregel voor het (hybride) elektrisch vervoer leidt tot een versmalling van de belastinggrondslag van de provincies.

Voorgesteld wordt om voor 2022 tot en met 2025 rekening te houden met een structurele opbrengst, van € 225,1 miljoen, waarbij gerekend is met het huidige tarief opcenten van 67,9.

Overzicht gerealiseerde en geraamde opbrengsten opcenten motorrijtuigenbelasting

Opbrengsten opcenten MRB | 2019 | 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | |

|---|---|---|---|---|---|---|---|---|

Jaarrekening | 218,4 | 223,6 | ||||||

Begroting | 218,1 | 218,1 | 225,1 | 225,1 | 225,1 | 225,1 |

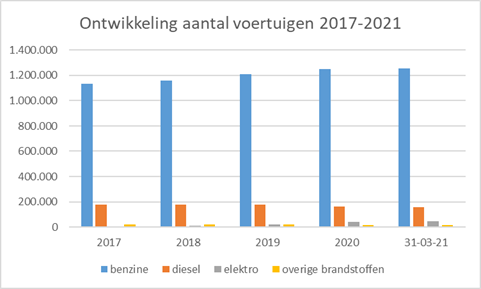

Grafiek ontwikkeling aantal voertuigen in Noord-Holland 2017 -maart 2021

Heffingen

Grondwaterheffing

Sinds 1 januari 2010 is de Grondwaterheffing gebaseerd op de Waterwet. De heffing is uitsluitend bestemd voor de ten laste van de provincie komende kosten voor het grondwaterbeheer, waaronder het tegengaan van verdroging in bepaalde gebieden. In 2020 bedroeg de opbrengst van de Grondwaterheffing € 786.000 (afgerond). Er is een voorziening ingesteld met tot doel onnodige fluctuaties van het heffingstarief tegen te gaan, tevens bedoeld om onvoorziene en ontoerekenbare schades te kunnen betalen. Heffingplichtig zijn de onttrekkers van 25.000 m³ of meer grondwater per heffingsjaar. Het tarief is vastgesteld op € 0,0085 per m³ onttrokken grondwater. Voor 2022 wordt een opbrengst geraamd van € 800.000.

Rechten

Leges

Provincies hebben een aantal taken ter zake waarvan individuele diensten worden afgenomen door bewoners of bedrijven. Door de afnemers van zo’n dienst moeten leges worden betaald ter bekostiging van de aan deze diensten gerelateerde kosten (zoals personeels-, huisvestings- en materiaalkosten). In de tarieventabel behorende bij de legesverordening zijn voor de provincie Noord-Holland tarieven opgenomen voor onder andere het afgeven van vergunningen in het kader van de fysieke leefomgeving (Wabo), Waterwet, Wet natuurbescherming en Wegenwet.

Uitgangspunt van Provinciale Staten is dat leges voor een vergunningsaanvraag kostendekkend zijn of worden. Provinciale Staten voeren als beleid dat kostendekkendheid in eerste instantie bereikt wordt door het optimaliseren van efficiency en in tweede instantie door het verhogen van de tarieven. Dit beleid vereist inzicht in de kostenstructuur, kostenbeheersing en kostentoerekening. Samen met de uitvoerende organisaties, zoals de Omgevingsdienst Noordzeekanaalgebied (ODZNKG) en de Omgevingsdienst Noord-Holland Noord (OD NHN) is en wordt gewerkt aan het meer inzichtelijk maken van de kostentoerekening aan de vergunningsaanvragen van de verschillende legestarieven. Om meer inzicht in de kostentoerekening te verkrijgen dienen de administraties van de omgevingsdiensten anders te worden ingericht. In het afgelopen jaar zijn de nodige verbeteringen aangebracht in de administraties van de omgevingsdiensten, waardoor meer inzicht is verkregen in de totale kosten verbonden aan de vergunningverlening en het te verwachte aantal vergunningsaanvragen in 2022. In december 2019 heeft u besloten dat de leges voor de vergunningsaanvragen gefaseerd in drie jaar naar een kostendekkend niveau moesten worden gebracht. Voor de berekening van de kostendekkendheid wordt in zijn algemeenheid uitgegaan van een gemiddelde tijdsbesteding per vergunningsaanvraag. Het uurtarief van de omgevingsdienst/provincie wordt gehanteerd om de hoogte van de leges te berekenen. In het 4de kwartaal van 2021 worden de legestarieven 2022 aan u ter vaststelling aangeboden.

Kostendekkendheid leges in 2022

De uitvoering van de vergunningverlening en handhaving is opgedragen aan de omgevingsdiensten (Omgevingsdienst Noordzeekanaalgebied en de regionale uitvoeringsdienst Noord-Holland Noord) en is opgenomen in de lumpsum bekostiging. Het onderstaande overzicht geeft enig inzicht in de kostendekkendheid van de verschillende leges. Bij de vaststelling van de legesverordening en tarieventabel 2022 geven wij u inzicht in de geactualiseerde kosten verbonden aan de vergunningverlening. Een aantal onderzoeken naar de gemiddelde tijdsbesteding is namelijk nog niet afgerond. De te realiseren opbrengsten voor 2022 zijn gebaseerd op de kostendekkende tarieven en het te verwachten aantal vergunningsaanvragen dat in het komende jaar wordt ingediend.

Kostprijsberekening methode

Om de kostprijs van de diverse vergunningsaanvragen te berekenen wordt gebruik gemaakt van de Activity Based Costing method (ABC- methode). Deze methode wordt ook beschreven in de handleiding kostentoerekening 2016 van de Vereniging Nederlandse Gemeenten (VNG). De ABC methode is de meest transparante methode. Bij deze methode worden alle handelingen om te komen tot een vergunning onderzocht en vervolgens vermenigvuldigd met een uurtarief van een behandelend ambtenaar bij de provincie Noord-Holland en/of de uurtarieven omgevingsdiensten. Voor de uurtarieven van de provincie wordt de tarieven gehanteerd zoals opgenomen in de “Handleiding overheidstarieven”.

Bij berekening van de leges wordt uitgegaan van de gemiddelde tijdsbesteding per vergunningsaanvraag.

Tarieventabel leges | Uitvoerende organisatie | Raming baten 2022 | Raming lasten 2022 | Kostendekkendheid 2022 |

|---|---|---|---|---|

WABO | OD NZKG | € 1.200.000 | € 1.250.000 | 96,00% |

Milieuleges | OD NZKG, ODIJ | p.m. | p.m. | p.m. |

Wegen/waterwegen | provincie Noord-Holland | € 475.000 | € 550.000 | 86,36% |

Waterwet | OD NZKG | € 700.000 | € 767.000 | 91,26% |

Wet hygiëne zwembaden | OD NHN | € 5.000 | € 35.000 | 14,29% |

Ontgrondingenwet | OD NZKG | € 75.000 | € 63.000 | 119,05% |

Wadloop | provincie Fryslân | € 700 | € 37.000 | 1,89% |

Wet Natuurbescherming | Bij12/faunafonds | € 300.000 | € 600.000 | 50,00% |

Wet Natuurbescherming | OD NHN | € 250.000 | € 2.196.500 | 11,38% |

Wet Luchtvaart | OD NZKG | € 17.000 | € 40.000 | 42,50% |

Overige | provincie Noord-Holland | € 0 | € 0 | 0,00% |

Totaal provinciale heffingen | € 3.022.700 | € 5.538.500 | 54,58% |

* Deze leges worden ontvangen bij de Uitvoerende organisatie en worden verrekend met de bijdrage die de provincie Noord-Holland moet betalen (bijvoorbeeld voor faunaschade). Daarmee lopen deze baten niet via de begroting van de provincie Noord-Holland.

Overzicht kostendekkendheid leges 2021

Gevolgen coronacrisis

Op dit moment is nog onvoldoende duidelijk in hoeverre de coronacrisis ook in 2022 nog doorwerkt in de verwachte legesopbrengsten. In 2020 hebben wij moeten constateren dat de legesopbrengsten Wabo en Wet luchtvaart achterbleven bij de ramingen. Een trend die overigens ook in de eerste maanden van 2021 doorzet. Met de gevolgen van de coronacrisis is rekening gehouden en de ramingen 2022 zijn dan ook ‘voorzichtig’ geraamd.

Gevolgen Omgevingswet

De minister van BZK heeft de Eerste Kamer op 27 mei 2021 geïnformeerd dat de invoering van de Omgevingswet is uitgesteld tot 1 juli 2022. Bij de invoering van de Omgevingswet hebben de provincies de mogelijkheid om (weer) leges te heffen voor aanvragen milieuvergunning. Zodra de invoeringsdatum van de Omgevingswet bekend is, wordt u nader geadviseerd over de gevolgen voor de legesverordening en tarieventabel voor het belastingjaar 2022. In de ramingen 2022 is nog geen rekening gehouden met de eventuele financiële gevolgen.

Stikstof gerelateerde aanvragen

De uitspraken van de Raad van State over stikstof gerelateerde vergunningsaanvragen zijn onderwerp van gesprek in de provinciale werkgroep stikstof en ook op IPO- en Rijksniveau. Er moet eerst duidelijkheid komen over het te volgen beleid alvorens de leges in rekening wordt gebracht.

Voor 2022 worden de totale legesopbrengsten geraamd op circa € 3 miljoen.

Nazorgheffing gesloten stortplaatsen

In de zogenoemde Leemtewet is op 1 april 1998 een regeling in de Wet milieubeheer opgenomen over de nazorg van operationele stortplaatsen. Dit zijn stortplaatsen waar het storten van afvalstoffen niet vóór 1 september 1996 is beëindigd. In de Leemtewet is bepaald dat de provincies bestuurlijk en financieel ervoor verantwoordelijk zijn dat deze stortplaatsen na sluiting geen nadelige gevolgen voor het milieu veroorzaken. Daartoe dient eeuwigdurende nazorg plaats te vinden. Dit houdt in dat maatregelen genomen dienen te worden om bodem beschermende voorzieningen op gesloten stortplaatsen in stand te houden, te onderhouden, te herstellen en eventueel te vervangen. Voorts dienen de bodem beschermende voorzieningen regelmatig te worden geïnspecteerd en de bodem onder de stortplaats te worden onderzocht. Ter bestrijding van deze kosten is een nazorgheffing ingesteld, die wordt geheven bij de exploitanten van de operationele stortplaatsen. De jaarlijkse heffing wordt vastgelegd in een door Provinciale Staten vast te stellen tarieventabel en berekend aan de hand van het doelvermogen dat aanwezig moet zijn bij sluiting van de stortplaats en het opgebouwde kapitaal in het Nazorgfonds. De heffingen worden in het uitsluitend voor nazorg bestemde Nazorgfonds gestort. Het Nazorgfonds is een bij wet vastgestelde rechtspersoon. In het Nazorgfonds wordt een zodanig kapitaal opgebouwd, dat uit het rendement daarvan de eeuwigdurende nazorg gefinancierd kan worden. Voor het begrotingsjaar 2022 wordt vooralsnog geen opbrengst geraamd.